Нормативное правовое регулирование. Результаты работы лизинговой отрасли Беларуси.

Сергей Шиманович, Директор Ассоциации лизингодателей Беларуси, Председатель Постоянно действующего Третейского суда «Лизинговая арбитражная палата.

Аннотация:

В данной статье делается анализ принятых в Республике Беларусь подходах к правовому регулированию лизинговой деятельности и краткий обзор результатов работы лизинговой отрасли Беларуси за период с 2014 по 2024 годы.

Вопрос правовой природы лизинга является одним из основополагающих, ответ на который во многом определяет то, как, на каких принципах, с использованием каких подходов будет формироваться и функционировать лизинговая отрасль страны, и какая будет эффективность ее работы.

Лизинг является в первую очередь именно финансовой арендой(Финансовая аренда — аренда, в рамках которой осуществляется передача практически всех рисков и выгод, связанных с правом собственности на базовый актив (Приложение А к Международному стандарту финансовой отчетности (IFRS) 16 «Аренда», введенному в действие в Беларуси постановлением Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 30.12.2016 г. №1119/35) без права или с правом выкупа (которое может быть реализовано только при условии выполнения всех обязательств лизингополучателя в рамках договора лизинга), сопровождаемой финансированием приобретения предмета такой аренды арендодателем (лизингодателем).

Финансовая аренда с правом выкупа, как интегрированный вид обязательства, позволяет арендатору поэтапно в рамках одного договора:

— финансировать покупку имущества у поставщика;

— получить имущество во временное владение и пользование;

— получить в дальнейшем право собственности на приобретенное у поставщика имущество.

Это достаточно четко разделяется на два этапа: собственно аренду предмета лизинга со всеми ее классическими чертами, и его выкуп (как отдельное процедурное действие), завершающийся переходом права собственности на предмет лизинга от лизингодателя к лизингополучателю. Данный подход поддерживается в Республике Беларусь законодательно, и на его основании выстроена гармоничная правовая среда, позволившая выйти на показатели работы лизинговой отрасли, соответствующие среднеевропейским показателям. В рамках проведенной в 2014 году представителями Всемирного банка Программы оценки финансового сектора Республики Беларусь было сделано заключение о соответствии белорусского законодательства о лизинге лучшим мировым практикам.

Кредит также имеет инвестиционную направленность, и в этом определенная схожесть его с лизингом. «По кредитному договору банк или небанковская кредитно-финансовая организация (кредитодатель) обязуется предоставить денежные средства (кредит) другому лицу (кредитополучателю) в размере и на условиях, предусмотренных договором, а кредитополучатель обязуется возвратить полученную денежную сумму и уплатить проценты на нее» (Статья 771 Гражданского кодекса Республики Беларусь (далее – ГК)). То есть, по сути, кредит – предоставление денежных средств на условиях срочности, платности и возвратности.

То, что оба договора — кредитной и финансовой аренды, выполняют инвестиционную функцию, не делает эти договора однородными. С тем же успехом можно рассматривать как формы кредитования куплю-продажу в рассрочку или аренду с правом выкупа. Наличие параллельно с основным видом обязательства (лизингом, куплей-продажей, арендой) элементов полного или частичного финансирования со стороны лизингодателя (продавца, арендодателя) не делает эти договора автоматически аналогичными кредитным, то есть финансирование не является доминантным признаком, определяющим правовую природу этих договоров.

Интерпретация финансовой аренды как формы кредитования и чисто финансового вида деятельности, может привести к тому, что лизинговые организации будут рассматриваться как небанковские кредитно-финансовые организации со всеми возможными вытекающими последствиями – ограничением числа осуществляемых видов деятельности, то есть сужением возможности оказывать сопутствующие услуги лизингополучателям, например, техническое обслуживание и ремонт при лизинге автомобилей и производственного оборудования, уборка и ремонт помещений при лизинге недвижимости, применению специального плана счетов и т.п., что привело бы к целому рядов правовых конфликтов ввиду несовместимости арендной природы лизинга и кредита, и сужению возможности для лизинговых организаций оказывать сопутствующие услуги лизингополучателям.

Также мы можем столкнуться с рядом правовых конфликтов ввиду несовместимости арендной природы лизинга, который является хоть и специфической, но обычной хозяйственной операцией, с ограничениями и требованиями, применяемыми в отношении кредитных организаций, вполне оправданными с точки обеспечения безопасности функционирования финансового рынка.

Представляется более обоснованным с учетом специфической (сложной) природы лизинга и особенностей деятельности лизинговых организаций рассматривать последние в качестве самостоятельного вида финансовых организаций (наряду со страховыми, микрофинансовыми организациями, инвестиционными фондами и т.д.). Соответственно регулирование деятельности лизинговых организаций, направленное на развитие рынка лизинга, должно быть также специфическим и учитывающим все особенности лизинговой деятельности.

Не совсем корректной будет и трактовка договора финансовой аренды, как обычного договора аренды с правом выкупом (ст. 595 ГК), который по своей правовой природе является смешанным и содержит в себе одновременно элементы договоров аренды и купли-продажи.

При этом следует отметить, что договор финансового лизинга, может предусматривать выкуп предмета лизинга лизингополучателем по завершении срока лизинга с уплатой выкупной стоимости либо с установлением в договоре лизинга выкупной стоимости равной нулю и возмещением всех инвестиционных расходов лизингодателя, с учетом которых определена стоимость предмета лизинга, в составе лизинговых платеже. Отдельный договор купли продажи предмета лизинга (на выкупную стоимость предмета лизинга) в таких случаях не заключается.

Необходимо также обратить внимание, что в соответствии с Указом Президента Республики Беларусь от 25.02.2014 г. №99 «О вопросах регулирования лизинговой деятельности» (далее – Указ № 99), пунктами 9 и 11 Правил осуществления лизинговой деятельности, утвержденных постановлением Правления Национального банка Республики Беларусь от 18.08.2014 г. №526, лизингополучатель в составе лизинговых платежей не уплачивает лизингодателю стоимость предмета лизинга, а возмещает лизингодателю понесенные им инвестиционные расходы, связанные с приобретением имущества, предназначенного для дальнейшей передачи в качестве предмета лизинга.

В соответствии с частью первой статьи 636 ГК по договору финансовой лизинга арендодатель (лизингодатель), являющийся юридическим лицом или индивидуальным предпринимателем, обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца (поставщика) и предоставить арендатору (лизингополучателю) это имущество, составляющее предмет договора финансовой аренды, за плату во временное владение и пользование.

Параграф 6 ГК «Финансовая аренда (лизинг)» относится к Главе 34 «Аренда» ГК. Согласно статье 596 ГК к отдельным видам договора аренды, в том числе к договору лизинга, положения, предусмотренные параграфом 1 Главы «Общие положения об аренде» 34 ГК, применяются, если иное не установлено законодательством.

В соответствии с подпунктом 1.8 пункта 1 Указа №99 существенными условиями договора лизинга, в частности, являются:

— размер, либо порядок определения размера, способ и периодичность внесения платы лизингодателю за приобретение (лизингодателем) и предоставление лизингополучателю во временное владение и пользование предмета лизинга (лизинговых платежей);

— выкупная стоимость предмета лизинга, если условие о его выкупе предусмотрено условиями договора.

Согласно пункту 4 Правил лизинга, лизинговая деятельность включает, в частности, следующие виды:

— финансовый лизинг – финансовая аренда (лизинг) (далее – лизинг), при которой лизинговые платежи в течение срока лизинга продолжительностью не менее одного года обеспечивают возмещение лизингодателю не менее 75% стоимости предмета лизинга независимо от того, предусмотрен ли договором лизинга выкуп предмета лизинга или его возврат лизингодателю;

— оперативный лизинг – лизинг, при котором лизинговые платежи в течение срока лизинга независимо от его продолжительности обеспечивают возмещение лизингодателю менее 75% стоимости предмета лизинга и договором лизинга предусмотрен возврат предмета лизинга лизингодателю по истечении срока лизинга.

Договор лизинга считается предусматривающим условие о выкупе предмета лизинга, если им устанавливается обязанность лизингополучателя выкупить предмет лизинга по окончании срока лизинга по выкупной стоимости предмета лизинга либо возместить в составе лизинговых платежей всю сумму инвестиционных расходов лизингодателя, с учетом которых определена стоимость предмета лизинга (пункт 8 Правил лизинга).

При этом выкупная стоимость предмета лизинга – это установленная договором лизинга и уплачиваемая вне лизинговых платежей сумма приобретения в собственность (выкупа) лизингополучателем предмета лизинга (если договором лизинга предусмотрено условие о выкупе предмета лизинга), которая определяется как разница между стоимостью предмета лизинга по договору лизинга и частью суммы лизинговых платежей, полностью или частично возмещающей инвестиционные расходы лизингодателя, с учетом которых определена стоимость предмета лизинга, если иное не предусмотрено законодательством или договором лизинга (абзац второй части первой пункта 2 Правил лизинга).

В соответствии с пунктом 11 Правил лизинга лизинговые платежи определяются по соглашению сторон с учетом сумм:

— вознаграждения (дохода) лизингодателя;

— полностью или частично возмещающих инвестиционные расходы лизингодателя, с учетом которых определена стоимость предмета лизинга;

полностью или частично возмещающие иные инвестиционные расходы лизингодателя, связанные с заключением и исполнением договора лизинга.

Следует отметить, что ГК, Указом №99, Правилами лизинга и иным законодательством не предусмотрена уплата по договору лизинга, помимо лизинговых платежей и выкупной стоимости предмета лизинга, каких-либо иных платежей по обязательствам лизингополучателя перед лизингодателем.

Лизингополучатель несет обязанности по возврату предмета лизинга в соответствии с законодательством и договором лизинга с момента фактической передачи ему предмета лизинга до момента возврата предмета лизинга лизингодателю или выкупа предмета лизинга (часть первая пункта 21 Правил лизинга). А основанием для перехода к лизингополучателю права собственности на предмет лизинга является исполнение им в полном объеме обязанностей по договору лизинга и иным договорам, заключенным в обеспечение исполнения лизингополучателем своих обязательств по договору лизинга (часть вторая пункта 15 Правил лизинга).

С учетом отмеченных подходов к регулированию лизинга частью третьей пункта 21 Правил лизинга предусмотрено, что в случае расторжения договора лизинга, предусматривающего выкуп предмета лизинга, или досрочного возврата предмета лизинга по установленным законодательством или договором лизинга основаниям расторжения договора лизинга или досрочного возврата предмета лизинга в связи с неисполнением (ненадлежащим исполнением) лизингополучателем своих обязанностей по договору лизинга лизинговые платежи, уплаченные ранее, в том числе в качестве аванса, не подлежат полному либо частичному возврату лизингополучателю, если иное не предусмотрено договором лизинга.

На основании изложенных норм законодательства Республики Беларусь, при рассмотрении вопросов, связанных с заключением и исполнением договоров лизинга, следует учитывать следующее:

1. Лизинг, в том числе финансовый лизинг, предусматривающий выкуп предмета лизинга, в рамках ГК регулируется отдельным параграфом «Финансовая аренда (лизинг), а в неурегулированой части — общимиположениями об аренде, а не законодательством о купле-продаже в рассрочку»;

2. В соответствии с ГК, Указом №99 и Правилами лизинга целью лизингополучателя по договору лизинга, в том числе предусматривающему выкуп предмета лизинга, является не приобретение в собственность имущества, а получение выгод и иных полезных результатов (коммерческого, социального, бытового и т.п. характера) за счет владения и пользования имуществом (предметом лизинга), как правило, в течение длительного времени (более одного года);

3. Уплачиваемые лизингополучателем лизинговые платежи по договору лизинга, в том числе предусматривающему выкуп предмета лизинга, являются платой за приобретение лизингодателем и передачу во временное владение и пользование лизингополучателю имущества (то есть это вид арендной платы), а не платой за приобретение в рассрочку имущества у лизингодателя в собственность;

4. Лизинговый платеж является неделимым. Учет при определении лизинговых платежей сумм, направленных на возмещение инвестиционных расходов лизингодателя, с учетом которых определена стоимость предмета лизинга, не является основанием для признания лизингового платежа или его части оплатой товара в рассрочку.

5. Выкупная стоимость предмета лизинга не является частью лизинговых платежей и уплачивается по завершении срока лизинга (как правило, составляет от 0,5 до 5% от стоимости предмета лизинга);

6. До окончания срока лизинга собственником имущества, переданного лизингополучателю во временное владение и пользование, является лизингодатель, вне зависимости от доли уплаченных лизингополучателем лизинговых платежей в общей сумме его обязательств по договору лизинга;

7. Основанием для перехода к лизингополучателю права собственности на переданное ему в лизинг имущество (предмет лизинга) является исполнение им в полном объеме обязанностей по договору лизинга и иным договорам, заключенным в обеспечение исполнения лизингополучателем своих обязательств по договору лизинга, в том числе обязанностей по уплате всех лизинговых платежей, выкупной стоимости, а также иных обязанностей лизингополучателя, предусмотренных договором лизинга. Само по себе возмещение (полное или частичное) в составе уплаченных лизингополучателем лизинговых платежей инвестиционных расходов лизингодателя, с учетом которых определенна стоимость предмета лизинга, не является достаточным основанием для перехода к лизингополучателю права собственности на предмет лизинга;

8. В случае расторжения договора лизинга, в том числе предусматривающего выкуп предмета лизинга, или досрочного возврата лизингодателю предмета лизинга в связи с неисполнением (ненадлежащим исполнением) лизингополучателем своих обязанностей по договору лизинга уплаченные лизинговые платежи (в частности, аванс), в том числе в части, возмещающей инвестиционные расходы лизингодателя, с учетом которых определена стоимость предмета лизинга, не подлежат полному либо частичному возврату лизингополучателю, если иное не предусмотрено договором лизинга.

При этом с целью обеспечения интересов лизингополучателей – физических лиц законодательством предусмотрены исключения из данной нормы в следующих случаях:

— если имущество, являющееся предметом лизинга, застраховано и выгодоприобретателем является лизингодатель (пункт 29 Правил лизинга);

— при лизинге жилых помещений (пункт 24 Положения о лизинге одноквартирных жилых домов и квартир в Республике Беларусь, утвержденного Указом №99).1

В настоящее время финансовая аренда (лизинг) является широко распространенным видом правоотношений в экономике Республики Беларусь и имеет соответствующее правовое регулирование, которое создает оптимальные условия для развития лизинговой отрасли страны и по оценке экспертов Всемирного банка соответствует лучшим мировым практикам. Нормативно-правовая база, регламентирующая отношения лизинга, достаточно обширна и регулирует практически все вопросы, возникающие при его осуществлении, в том числе:

1. Вопросы, связанные с правовой природой лизинга и правилами осуществления лизинговой деятельности в Республике Беларусь.

2. Раскрытие информации о лизинговой организации.

3. Организация системы внутреннего контроля в лизинговых организациях в сфере предотвращения легализации доходов, полученных преступным путем, финансирования террористической деятельности и финансирования распространения оружия массового поражения.

4. Предоставление лизинговыми организациями обязательной отчетности в Национальный банк Республики Беларусь.

5. Предоставление в Кредитный регистр Национального банка Республики Беларусь сведений, входящих в состав кредитных историй.

6. Бухгалтерский и налоговый учет лизинговых операций.

Справочно: Указанные вопросы регламентируются рядом нормативных правовых актов, развернутый анализ положений которых был сделан в издании: С.В.Шиманович, А.И.Цыбулько, К.С.Шиманович «Лизинг в Республике Беларусь. Теория и практика осуществления». г. Минск, «Альфа-книга», 2021 г.

Рынок лизинга Республики Беларусь является динамично развивающимся инструментом финансирования как субъектов хозяйствования — юридических лиц и индивидуальных предпринимателей для целей обновления и модернизации их основных производственных фондов, так и населения страны для удовлетворения их потребительских нужд при приобретении автомобильной, бытовой и прочей техники и оборудования.

Приведенные ниже данные по результатам работы лизинговой отрасли Беларуси за период с 2014 по 2024 годы основаны на данных официальной статистической отчетности, подготовленной на базе, предоставляемой лизинговыми организациями в Национальный банк Республики Беларусь обязательных ежегодных отчетов и предоставленной Ассоциации лизингодателей Беларуси Национальным Банком Республики Беларусь.2

По состоянию на 31 декабря 2024 года в реестр лизинговых организаций Национального банка было включено 96 организаций. Суммарный уставный фонд белорусских лизингодателей на 31.12.2024 года составил 1,2 млрд белорусских рублей, что на 146,2 млн белорусских рублей (11,01%) меньше, чем на 01.01.2023 года. Доли учредителей в совокупном уставном фонде распределились следующим образом: банки – 25,97% (из них банки-резиденты — 99,97%, банки-нерезиденты — 0,03%), небанковские финансовые учреждения — 56,97%, коммерческие организации – 14,9%, физические лица – 1,7% (из них резиденты — 75,3%, нерезиденты — 24,7%), иные учредители — 0,46%.

Среднесписочная численность занятых в лизинговой отрасли составила 3 524 работающих. Следует отметить, что число работающих в профессиональных лизинговых организациях, принявших участие в рейтинге (формирующих более 89 % совокупного объема нового бизнеса и более 93% совокупного лизингового портфеля лизинговых организаций Беларуси), значительно меньше – 1 374 сотрудника.

Объем нового бизнеса (общая стоимость переданного в лизинг за год имущества (без НДС)) лизинговых организаций составил 5,8 млрд белорусских рублей (по среднеарифметическому курсу Национального Банка за 2024 год – 1,6 млрд евро). Увеличение по сравнению с 2023 годом составило 48,24 % (на 37,33 % при пересчете объема нового бизнеса в евро).

Белорусские банки за 2024 год передали предметов лизинга на сумму 568,2 млн белорусских рублей (на 16,95% больше суммы переданных предметов лизинга в 2023 году). В том числе в национальной валюте было передано предметов на 528,5 млн белорусских рублей (93,04% от общей суммы), в свободно конвертируемой валюте — на сумму 39,6 млн белорусских рублей в эквиваленте (6,96 % от общей суммы).

Суммарный объем нового бизнеса белорусских лизинговых организаций и банков составил 6,3 млрд белорусских рублей (по среднеарифметическому курсу Национального Банка за 2024 год – 1,8 млрд евро).

Увеличение по сравнению с 2023 годом составило 44,47% (на 34,11% — при пересчете объема нового бизнеса в евро). Удельный вес банков в совокупном объеме нового бизнеса лизинговых организаций и банков составил 8,97% (в 2023 г. – 11,1%). Из средств, направленных лизинговыми организациями в 2024 году на приобретение предметов лизинга: 47,92% — собственные средства, из них — 34,30% авансы, полученные от лизингополучателей, 52,08% — заемные средства.

Распределение нового бизнеса по видам предметов лизинга (% от общей суммы нового бизнеса) за период с 2012 по 2024 годы отражены в Баблице 1.

Таблица 1. Распределение объема нового бизнеса по видам предметов лизинга (2012 — 2024 г.г.)

| Виды предметов лизинга | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| Здания и сооружения (%) | 6,6 | 9,7 | 30,9 | 21,9 | 6,7 | 4,0 | 6,8 | 3,3 | 3,2 | 3,82 | 2,7 | 2,17 | 2,51 |

| Машины и оборудование (%) | 33,7 | 41,7 | 29,4 | 34,7 | 26,5 | 38,8 | 36,4 | 31,7 | 41,3 | 36,78 | 45,06 | 36,86 | 28,36 |

| Транспортные средства (%) | 59,0 | 47,8 | 38,9 | 39,8 | 56,0 | 42,2 | 45,2 | 57,2 | 50,4 | 57,72 | 48,34 | 55,01 | 60,41 |

| Иное (%) | 0,7 | 0,8 | 0,8 | 3,6 | 10,8 | 15,0 | 11,6 | 7,8 | 5,1 | 1,88 | 3,9 | 5,96 | 8,72 |

Уровень проникновения лизинга в экономику страны вместе с банками составил 2,57% к ВВП, 14,27% к инвестициям в основной капитал и 35,31% к затратам на приобретение машин, оборудования, транспортных средств (в 2023 году 2,02%, 12,24%, 31,01% соответственно). По уровню проникновения в экономику белорусская лизинговая отрасль сопоставима с показателями развитых экономик мира.

Новые договоры лизинга

Всего за 2024 год лизинговыми организациями было заключено 402 171 договоров лизинга (на 86,9 % больше, чем за 2023 г.) на общую сумму 9,3 млрд белорусских рублей (по среднеарифметическому курсу Национального Банка за 2023 год – 2,7 млрд евро). Увеличение по сравнению с 2023 годом составило 48,7% (на 37,75 % — при пересчете данного показателя в евро).

В том числе было заключено:

— в сегменте потребительского лизинга – 382 861 договор (на 91,78% больше, чем за 2023 г.) на общую сумму 3,1 млрд белорусских рублей (865,6 млн евро в эквиваленте), что (на 126,45 % больше, чем за 2023 г.)

— в сегменте инвестиционного лизинга – 19 310 договоров (на 24,2 % больше, чем за 2023 г.). на общую сумму 6,3 млрд белорусских рублей (1,8 млрд евро в эквиваленте) (на 27,53 % больше, чем за 2023 г.)

Для сравнения, в 2023 году сумма договоров потребительского лизинга по сравнению с предыдущим годом увеличилась на 76,2 %, а договоров инвестиционного лизинга – на 52,85 %.

Из общего объема новых договоров лизинга: 2,39 % (в 2021 г. – 4,26%, в 2022 г. – 3,7%, в 2023 г. – 3,84%) — возвратный лизинг, 0,05% (в 2021 г. — 0,17%, в 2022 г. – 0,06%, в 2023 г. – 0,04%) — международный (экспортный) лизинг, 1,2 % (в 2021 г. — 3,64%, в 2022 г. – 1,89%, в 2023 г. – 3,07%) — импортный лизинг, 0,018 % (в 2021 г. — 0,03%, в 2022 г. – 0,002%, в 2023 г. – 0,027%) — сублизинг.

Приведенные данные свидетельствуют о незначительном уровне потребности лизингополучателей в привлечении оборотных средств посредством возвратного лизинга, по-прежнему низком уровне развития сегмента международного лизинга и об уменьшении доли импортного лизинга, при котором имущество, предназначенное для передачи в качестве предметов лизинга, приобреталось лизингодателями за рубежом, что может говорить о практике приобретения необходимой импортной продукции для ее последующей передачи на условиях финансовой аренды (лизинга) не напрямую у иностранных поставщиков, а непосредственно в Республике Беларусь через существующую сеть импортеров и об увеличении интереса лизингополучателей к продукции белорусского производства.

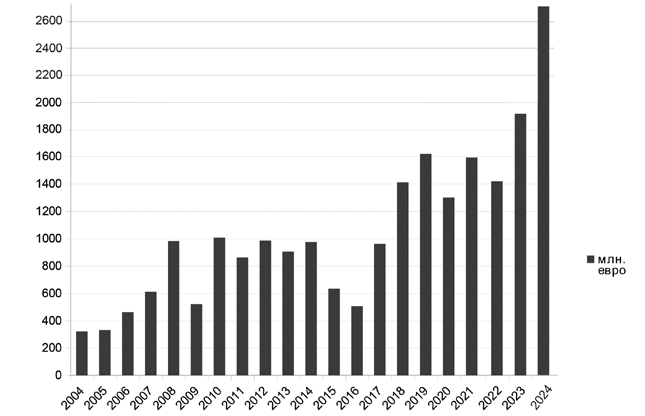

Информация по суммам договоров лизинга, заключенным за период с 2004 по 2024 годы приведена в Диаграмме 1.

Диаграмма 1. Суммарная стоимость заключенных договоров лизинга 2004 -2024 годы. (млн. евро)

Объем лизингового портфеля лизинговых организаций на 31.12.2024 г. составил 12,8 млрд белорусских рублей (на 33,65 % больше чем на 01.01.2024 г.). Действовало 369 907 договоров (на 56,07 % больше чем на 01.01.2024 г.)

В том числе:

— по договорам потребительского лизинга — 2,8 млрд белорусских рублей (на 95,96 % больше чем на 01.01.2024 г.) Действовало 317 563 договора (на 65,98 % больше чем на 01.01.2024г.).

— по договорам инвестиционного лизинга — 10,1 млрд белорусских рублей (на 22,79 % больше чем на 01.01.2024 г.) Действовало 52 344 договоров (на 14,58 % больше чем на 01.01.2024 г.).

Объем лизингового портфеля, за исключением договоров лизинга, заключенных на льготных условиях, составил 9,7 млрд белорусских рублей.

Таким образом, можно констатировать значительное увеличение доли договоров потребительского лизинга в совокупном лизинговом портфеле (с 14,83% до 21,75%), его более активный рост в сегменте потребительского лизинга, и небольшое увеличение средней суммы договоров в инвестиционном сегменте.

Список использованных источников:

1. С.В.Шиманович, А.И.Цыбулько, К.С.Шиманович «Лизинг в Республике Беларусь. Теория и практика осуществления». г. Минск, «Альфа-книга», 2021 г.

2. Белорусский рынок лизинга. Обзор 2024 г./ С.В. Шиманович, А.И. Цыбулько. — Минск: УП «Энциклопедикс», 2025 г.